Aptitude MCQS Questions And Answers in Telugu : Practice Daily Aptitude MCQS Questions and Answers in Telugu, If you have prepared well for this section, then you can score good marks in the examination. Aptitude MCQS Questions and Answers in Telugu is useful for IBPS, SBI, AP DCCB Exams and Visakhapatnam Cooperative Bank PO Exam. Most of the questions asked in section is based on Latest Exam Pattern.

Aptitude MCQS Questions And Answers in Telugu : ఆంధ్రప్రదేశ్ మరియు తెలంగాణ లో అత్యంత ముఖ్యమైన మరియు ప్రతిష్టాత్మకమైన పరీక్షలు గ్రూప్-1,2,3 మరియు4, అలాగే SSC, రైల్వే లలోనికి చాలా మంది ఆశావహులు ఈ ప్రతిష్టాత్మక ఉద్యోగాల్లో కి ప్రవేశించడానికి ఆసక్తి చూపుతారు.దీనికి పోటీ ఎక్కువగా ఉండడం కారణంగా, అధిక వెయిటేజీ సంబంధిత సబ్జెక్టులను ఎంచుకుని స్మార్ట్ అధ్యయనంతో ఉద్యోగం పొందవచ్చు. ప్రతి రోజు ఆప్టిట్యూడ్ MCQ ప్రశ్నలు మరియు సమాధానాలను తెలుగులో ప్రాక్టీస్ చేయండి, ఈ విభాగానికి మీరు బాగా ప్రిపేర్ అయినట్లయితే, అప్పుడు మీరు పరీక్షలో మంచి మార్కులు సాధించవచ్చు. ఆప్టిట్యూడ్ MCQs తెలుగులో ప్రశ్నలు, సమాధానాలు SBI క్లర్క్, SBI PO, TSCAB మేనేజర్ మరియు స్టాఫ్ అసిస్టెంట్ పరీక్షలకు ఉపయోగపడతాయి. సెక్షన్ లో అడిగే చాలా ప్రశ్నలు తాజా పరీక్షా సరళిపై ఆధారపడి ఉంటాయి. కాబట్టి Adda247, ఈ అంశాలకి సంబంధించిన కొన్ని ముఖ్యమైన ప్రశ్నలను మీకు అందిస్తుంది.

APPSC/TSPSC Sure shot Selection Group

APPSC/TSPSC Sure shot Selection Group

Aptitude MCQs Questions and Answers In Telugu

Aptitude Questions -ప్రశ్నలు

సూచనలు (1-5): ఇచ్చిన సమాచారాన్ని జాగ్రత్తగా చదవండి మరియు క్రింది ప్రశ్నలకు సమాధానం ఇవ్వండి.

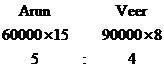

అరుణ్ & వీర్ వరుసగా రూ. 60,000 మరియు రూ. 90,000 లతో వ్యాపారం ప్రారంభించారు. అరుణ్ 15 నెలల పాటు పెట్టుబడి పెట్టగా, వీర్ 8 నెలల పాటు పెట్టుబడి పెట్టాడు మరియు అరుణ్ మరియు వీర్ యొక్క లాభాల వాటా మధ్య వ్యత్యాసం రూ.10000. అరుణ్ తన లాభాల వాటాను 1.5 సంవత్సరాల పాటు చక్రవడ్డీలో సంవత్సరానికి 20% వద్ద పెట్టుబడి పెట్టాడు మరియు అతను అందుకున్న మొత్తం నుండి బైక్ను కొనుగోలు చేశాడు. వీర్ 2 సంవత్సరాల పాటు సాధారణ వడ్డీలో సంవత్సరానికి 15% వద్ద తన లాభాల వాటాను పెట్టుబడిగా పెట్టిన తర్వాత అతను అందుకున్న మొత్తం నుండి రెండు ల్యాప్టాప్లను L₁ & L₂ (రెండు ల్యాప్టాప్లు సమాన ధరను కలిగి ఉన్నాయి) కొనుగోలు చేశాడు. వీర్ L₁ & L₂ని వరుసగా 10% మరియు 15% లాభంతో విక్రయించగా, అరుణ్ తన బైక్ను 5% నష్టానికి విక్రయించాడు.

Q1. వీర్ 4 సంవత్సరాల పాటు సాధారణ వడ్డీపై సంవత్సరానికి 10% చొప్పున ఒక పథకంలో డబ్బును (ఆ రెండు ల్యాప్టాప్ల లాభం నుండి పొందాడు) పెట్టుబడి పెట్టాడు. అతను అందుకున్న వడ్డీ ఎంత?

(a) రూ. 2800

(b) రూ. 2600

(c) రూ. 2500

(d) రూ. 2750

(e) రూ. 3000

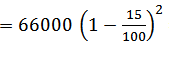

Q2. బైక్ ధర ప్రతి సంవత్సరం 15% తగ్గితే, 2 సంవత్సరాల తర్వాత బైక్ ధర ఎంత అవుతుంది?

(a) రూ. 47,685

(b) రూ. 49,675

(c) రూ. 48,025

(d) రూ. 47,515

(e) రూ. 48,195

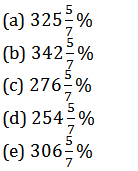

Q3. ల్యాప్టాప్ L₁ ప్రకటిత ధర దాని కొన్నధర కంటే 40% ఎక్కువగా ఉంటే మరియు L₁ అమ్మకపు ధర దాని మునుపటి విక్రయ ధర కంటే రూ. 2600 ఎక్కువ అయితే, అప్పుడు L₁పై ఇచ్చిన తగ్గింపు శాతం ఎంత?

(a) 8%

(b) 11%

(c) 10%

(d) 14%

(e) 7%

Q4. ఆ బైక్ని అమ్మడం ద్వారా అరుణ్కి వచ్చిన డబ్బు మరియు ల్యాప్టాప్లు రెండింటినీ కలిపి విక్రయించినప్పుడు వీర్ అందుకున్న డబ్బు మొత్తం మూడు వస్తువుల మొత్తం ధరలో 108% కంటే ఎంత ఎక్కువ లేదా తక్కువ?

(a) రూ. 6040

(b) రూ. 6180

(c) రూ. 6240

(d) రూ. 6340

(e) రూ. 6380

Q5. పై భాగంలో, అరుణ్ మరియు వీర్ యొక్క లాభాల వాటాల మధ్య వ్యత్యాసం రూ. 11000 బదులుగా రూ. 10000, అప్పుడు మొత్తం మూడు వస్తువులపై ఆర్జించిన నికర లాభంలో మార్పు ఏమిటి? (మిగిలిన మొత్తం సమాచారం అలాగే ఉంటుంది)

(a) రూ. 120

(b) రూ. 320

(c) రూ. 220

(d) రూ. 520

(e) రూ. 420

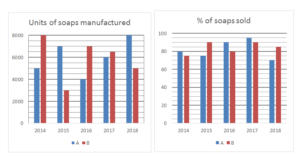

సూచనలు (6-10): దిగువ ఇవ్వబడిన బార్ చార్ట్లను అధ్యయనం చేయండి మరియు క్రింది ప్రశ్నలకు సమాధానం ఇవ్వండి.

బార్ చార్ట్ 5 వేర్వేరు సంవత్సరాలలో రెండు వేర్వేరు కంపెనీలు (A & B) తయారు చేసిన సబ్బుల యూనిట్లను మరియు ఈ 5 సంవత్సరాలలో ఈ 2 కంపెనీలు విక్రయించిన సబ్బుల శాతాన్ని చూపుతుంది. రెండు కంపెనీలు 2014 నుండి తమ ఉత్పత్తిని ప్రారంభించాయి.

గమనిక –

- ఏ సంవత్సరంలోనైనా విక్రయించడానికి అందుబాటులో ఉన్న సబ్బులు = ఆ సంవత్సరంలో తయారు చేసిన సబ్బులు + మునుపటి సంవత్సరంలో అమ్ముడుపోని సబ్బులు.

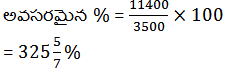

- ఏదైన సంవత్సరంలో విక్రయించబడిన సబ్బుల % =

Q6. A & B కలిసి 2016లో విక్రయించిన సబ్బులు 2014 & 2016లో అమ్మబడని B సబ్బులలో ఎంత శాతం ఉన్నాయి?

Q7. 2016 & 2017లో అమ్మబడని A యూనిట్ల కంటే మొత్తం 5 సంవత్సరాలలో B యొక్క అమ్ముడుపోని యూనిట్ల సగటు ఎంత ఎక్కువ లేదా తక్కువ?

(a) 244

(b) 282

(c) 268

(d) 204

(e) 238

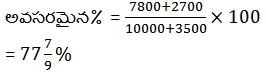

Q8. 2019లో A & B తయారు చేసిన సబ్బులు మునుపటి సంవత్సరంతో పోలిస్తే వరుసగా 25% ఎక్కువ మరియు 30% తక్కువగా ఉంటే మరియు 2019లో A ద్వారా విక్రయించబడిన సబ్బులు 2015లో A ద్వారా విక్రయించబడిన సబ్బుల కంటే 30% ఎక్కువ మరియు 2019లో B ద్వారా విక్రయించబడిన సబ్బులు 2016లో విక్రయించబడని B సబ్బుల కంటే 80% ఎక్కువ, ఆపై 2019లో A & B కలిసి విక్రయించిన సబ్బులు , 2019లో A & B కలిసి తయారు చేసిన సబ్బులలో ఎంత శాతం ఉన్నాయి కనుగొనండి?

Q9. అన్ని సంవత్సరాలలో A & B యొక్క ప్రతి సబ్బు విక్రయ ధర వరుసగా రూ.13 & రూ.17 అయితే, 2016, 2017 & 2018లో A యొక్క ఆదాయం మొత్తం 2015, 2016 & 2017 లో B యొక్క ఆదాయం మొత్తం కంటే ఎంత ఎక్కువ లేదా తక్కువ ?

(a) రూ.85,478

(b) రూ.73,387

(c) రూ.61,792

(d) రూ.68,456

(e) రూ.79,889

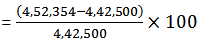

Q10. ఇచ్చిన అన్ని సంవత్సరాల్లో B యొక్క ప్రతి యూనిట్ సబ్బు ధర మరియు అమ్మకపు ధర వరుసగా రూ.15 & రూ.15.80 అయితే మరియు 2018లో B మూసివేయబడినందున B 2018లో విక్రయించబడని సబ్బులన్నింటినీ విసిరివేసినట్లయితే, మొత్తం 5 సంవత్సరాలలో కలిపి B యొక్క సుమారుగా లాభం/నష్టం శాతం కనుగొనండి.

(a) 8%

(b) 10%

(c) 13%

(d) 7%

(e) 2%

Solutions:

S (1-5):

లాభం వాటా నిష్పత్తి

అరుణ్ & వీర్ లాభాల వాటా వరుసగా రూ. 5x & రూ. 4x.

x = 10000

అరుణ్ యొక్క లాభాల వాటా = రూ. 50,000

వీర్ యొక్క లాభాల వాటా = రూ. 40,000

1.5 సంవత్సరాల చివరిలో సంవత్సరానికి 20% చక్రవడ్డీ వద్ద అరుణ్ అందుకున్న మొత్తం = రూ. 66,000

సంవత్సరానికి 15% సాధారణ వడ్డీ వద్ద 2 సంవత్సరాల ముగింపులో వీర్ అందుకున్న మొత్తం = రూ. 52,000

బైక్ ధర = రూ. 66,000

బైక్ అమ్మకపు ధర = రూ. 66,000 × 0.95 = రూ. 62,700

ల్యాప్టాప్ ధర L₁ = రూ. 26,000

ల్యాప్టాప్ ధర L₂ = రూ. 26,000

ల్యాప్టాప్ అమ్మకపు ధర L₁ = రూ. 28,600

ల్యాప్టాప్ అమ్మకపు ధర L₂ = రూ. 29,900

S1. Ans.(b)

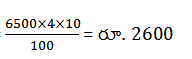

Sol. రెండు ల్యాప్టాప్లను విక్రయించడం ద్వారా వీర్ సంపాదించిన లాభం = (28600 + 29900 – 52000) = రూ. 6500

స్వీకరించిన అవసరమైన వడ్డీ=  = రూ. 2600

= రూ. 2600

S2. Ans.(a)

Sol. రెండేళ్ల తర్వాత బైక్ ధర  = రూ. 47,685

= రూ. 47,685

S3. Ans.(d)

Sol. ల్యాప్టాప్ L₁ యొక్క ప్రకటిత ధర = 26000 × 1.4 = రూ. 36,400

కొత్త అమ్మకపు ధర = రూ. 28600 + రూ. 2600 = రూ. 31,200

అప్పుడు తగ్గింపు ![]()

S4. Ans.(c)

Sol. మూడు వస్తువుల మొత్తం అమ్మకపు ధర

= రూ. (62,700 + 28,600 + 29,900)

= రూ. 1,21,200

అన్ని వస్తువుల మొత్తం ధర = రూ. (66,000 + 52,000)

= రూ. 1,18,000

మొత్తం కొన్నధరలో 108% = రూ. 1,27,440

అవసరమైన వ్యత్యాసం = రూ. 6240

S5. Ans.(b)

Sol. అన్ని వస్తువులపై కలిపి ప్రస్తుత నికర లాభం

= (62700 + 28600 + 29900) – (66000 + 52000)

= రూ. 3200

అరుణ్ మరియు వీర్ల లాభాల వాటా వరుసగా రూ. 5x & రూ. 4x.

x = 11000

అరుణ్ యొక్క లాభాల వాటా = రూ. 55,000

వీర్ యొక్క లాభాల వాటా = రూ. 44,000

1.5 సంవత్సరం చివరిలో అరుణ్ అందుకున్న మొత్తం = రూ. 72,600.

బైక్ అమ్మకపు ధర = రూ. 72,600 × 0.95 = రూ. 68,970

2 సంవత్సరాల చివరిలో వీర్ అందుకున్న మొత్తం = రూ. 57,200

ల్యాప్టాప్ L₁ కొన్నధర = రూ. 28,600

ల్యాప్టాప్ L₁ అమ్మకపు ధర = రూ. 31,460

ల్యాప్టాప్ L₂ కొన్నధర = రూ. 28,600

ల్యాప్టాప్ అమ్మకపు ధర L₂ = రూ. 32,890

కొత్త నికర లాభం = (68970 + 31460 + 32890) – (72600 + 57200)

= రూ. 3520

అవసరమైన మార్పులు = (68970 + 31460 + 32890) – (72600 + 57200)

= రూ. 3520

S (6-10):

| సంవత్సరం | A | B | ||||

| తయారు చేయబడిన సబ్బులు | విక్రయించిన సబ్బులు | విక్రయించబడని సబ్బులు | తయారు చేయబడిన సబ్బులు | విక్రయించిన సబ్బులు | విక్రయించబడని సబ్బులు | |

| 2014 | 5000 | 4000 | 1000 | 8000 | 6000 | 2000 |

| 2015 | 7000 | 6000 | 2000 | 3000 | 4500 | 500 |

| 2016 | 4000 | 5400 | 600 | 7000 | 6000 | 1500 |

| 2017 | 6000 | 6270 | 330 | 6500 | 7200 | 800 |

| 2018 | 8000 | 5831 | 2499 | 5000 | 4930 | 870 |

S6. Ans. (a)

Sol. 2016లో A & B కలిసి విక్రయించిన సబ్బులు = 5400+6000

= 11400

2014 & 2016లో అమ్మబడని B సబ్బుల మొత్తం = 2000+1500

= 3500

S7. Ans. (d)

Sol. మొత్తం 5 సంవత్సరాలలో విక్రయించబడని B యూనిట్ల సగటు = ((2000+500+1500+800+870))/5

= 1134

2016 & 2017లో అమ్మబడని యూనిట్లు = 600+330

= 930

అవసరమైన వ్యత్యాసం = 1134 – 930

= 204

S8. Ans. (b)

Sol. 2019లో A తయారు చేసిన సబ్బులు = 125/100×8000

= 10,000

2019లో B తయారు చేసిన సబ్బులు = 70/100×5000

= 3,500

2019లో A ద్వారా విక్రయించబడిన సబ్బులు = 130/100×6000

= 7,800

2019లో B విక్రయించిన సబ్బులు = 180/100×1500

= 2,700

S9. Ans. (b)

Sol. 2016, 2017 & 2018లో A యొక్క రాబడి మొత్తం = (5400+6270+5831)×13

= రూ.2,27,513

2015, 2016 & 2017లో B యొక్క ఆదాయం మొత్తం = (4500+6000+7200)×17

= రూ.3,00,900

అవసరమైన వ్యత్యాసం = 3,00,900 – 2,27,513

= రూ.73,387

S10. Ans. (e)

Sol. ఇచ్చిన అన్ని సంవత్సరాల్లో సబ్బుల తయారీలో B చేసిన మొత్తం ఖర్చు

= (8000+3000+7000+6500+5000)×15

= రూ.4,42,500

ఇచ్చిన అన్ని సంవత్సరాలలో సబ్బులను విక్రయించడం ద్వారా B యొక్క మొత్తం ఆదాయం

= (6000+4500+6000+7200+4930)×15.80

= రూ.4,52,354

అవసరమైన % =

= 2.23%

= 2% (సుమారు.)

మరింత చదవండి:

| తాజా ఉద్యోగ ప్రకటనలు | ఇక్కడ క్లిక్ చేయండి |

| ఉచిత స్టడీ మెటీరియల్ (APPSC, TSPSC) | ఇక్కడ క్లిక్ చేయండి |

| ఉచిత మాక్ టెస్టులు | ఇక్కడ క్లిక్ చేయండి |